企业成立之后只要以企业的名义从事民事行为,就会出现资金的流动,这个过程是需要企业的会计部门对其进行记录造册的,而之前我们也已经提到过关于记账凭证的种类和基本内容,具体可以查看《2018企业记账凭证种类汇总》、《什么是记账凭证?记账凭证的基本内容有哪些?》,接下来还是由问明途为大家带来企业记账凭证的主要特点解析。

记账凭证的主要特点

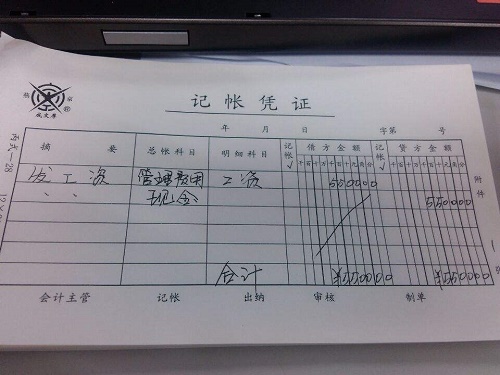

1、记账凭证是所有数据的直接来源,一张完整的记账凭证包含四个基础要素的特点,分别是会计科目、记账方向、金额数据以及经济业务摘要;

2、记账凭证的会计科目分为两类,其特征分为现金类和非现金类,现金类科目包括库存现金、银行存款、其他货币资金、备用金以及短期有价证券或现金等价物;非现金类科目主要是指会计科目表中除去上述科目以外的全部会计科目;

3、记账凭证的划分主要为三类,在上述现金类和非现金类的基础上,将所有的记账凭证按照其所涉及的会计科目划分为三类,其主要特征为,双金类凭证、双非类凭证以及单金类凭证;

4、记账凭证其应用的基本法则特征主要有双金类和双非类凭证所记录的金额都不再现金流量表上反映;单金类凭证所记录的金额应当且必须全部列示于现金流量表的某一行次内;列表行次的选择需要根据记账凭证属于会计科目划分的类别进行填写。

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP