最近有些朋友咨询香港保险的问题,发现很多朋友被香港保险的“分红”优势引导,对于香港保险带来的各种负面影响并不知情,而网络充斥着各种论调,都有严重的营销偏向性。作为少数熟知两地保险差异的从业者,下面说说购买香港保险的好与坏:

1

购买香港保险的优势

1、配置美元资产。作为富裕家庭,在香港配置一些美元资产是好的。此类家庭有环球投资的倾向,资产量大,在国外有公司或者产业;

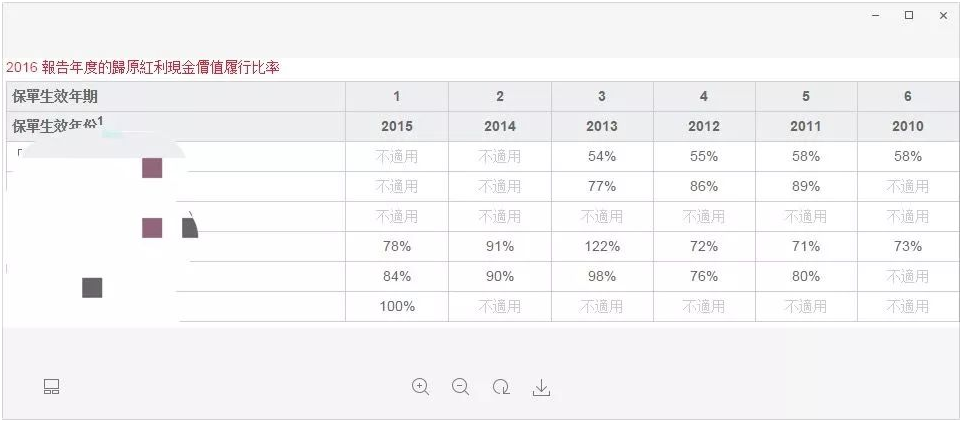

2、香港保险有分红。那么分红达成率有多高呢?下面是英国某著名保险公司的分红数据:

其实境内的重疾险也有带分红的产品,这条优势并非香港保险独有。

2

购买香港保险的劣势

1、每年续费有隐形支出

a.通过香港银行账户缴费。

此缴款方式有两个隐形费用,一个是银行账户管理费,一个是电汇资金到香港账户的电汇费,两笔费用加起来在800人民币左右。明细如下:

①银行账户管理费:香港银行账户需要收取管理费,60港币一个月,一年的费用是720港币,如果想免掉这部分手续费,则需要保持账户上有一万港币等值的资产。买个保险,无端端就压上了一万港币不能动,要不然手续费那么高,也实在糟心。

②电汇费:从内地电汇资金到香港是需要收取电汇费的,每家银行略有不同,大部分费用在250-600人民币之间。

b.亲临香港缴费。

客户需要先在内地银行排队兑换好外币,然后过境去香港排队交现金,无论是去保险公司还是去指定的香港银行缴费,排队时长都是1个小时起,而且没有座位,纯站着锻炼身体,小编试过排队6个小时(泪崩)。去香港来回的路费餐费不说,重疾险一般需要持续缴费20年以上,等于未来20年每年来回折腾一次。在深圳生活的还好,回内地发展的客户就难以实现了。

c.通过VISA、MASTER信用卡在官网或者APP上缴费。

目前需要缴交手续费2.9%,也就是一万人民币的保费需要交290人民币的手续费。这仅仅是缴交保费所产生的手续费,同时养信用卡也是需要年费的。

双币信用卡的年费一般要200块。各家信用卡都有要求刷几笔或者刷够金额才免年费,也就是说,想要免费使用这张信用卡,你首先要养成使用信用卡的习惯。如果不常使用这张信用卡,仅仅用来交保费,很快信用卡的额度就会降低,你会惊喜地发现第二年保费刷不动,提示超过信用卡最高额度。。。。。。

d.通过内地中介公司代缴或者业务员代缴。

风险大,不推荐。众所周知,保险从业人员的流失率是非常高的,业务员能帮忙代缴几年?辞职的时候会不会卷款逃跑?中介公司今天还在,明天会不会倒闭了?如果恰巧你又离开了深圳广州,回到老家生活,离香港更远了,那么恭喜,每年续费你都会很头疼。

2、赔付门槛

平心而论,香港保险的赔付门槛不比境内低,甚至更不近人情。香港保险从业者特别喜欢抹黑内地保险公司的赔付门槛,请一定不要相信这种言论。比如,我国高发疾病甲状腺癌,内地保险是按重疾赔付的,香港保险不能按重疾赔。再比如,某些香港保险的癌症还除外了子宫,内地保险还没发现有这种情况。对比几十种疾病的赔付条款,其实是各有宽松和严苛的地方。

但为什么我还要说香港保险不近人情呢?因为香港保险是绝对按条款行事,没有通融赔付这一说,境内一哭二闹三上吊的方式,去到香港是行不通的。那么境内又如何?本人亲历三次通融赔付案例,均是条款除外情况,考虑到赔付金额不大,客户的实际情况,加上代理人的极力协调争取,核批了通融赔付。这在香港保险公司是不可想象的。

同时,中国保监会和消保局可以说是效率和满意度冠绝全球,对境内保险公司的掌控力度非常大,也非常重视消费者的投诉建议,甚至有时候会凌驾在条款之上,中国保监会没有在任何场合承认过这点,但它的理念就是深深的支配着境内所有的保险公司,结果就不言而喻。

3、理赔美金如何兑换成人民币

目前面临最大的问题就是外汇管制,境内每人每年的结售汇不能超过5万美元。比如说,理赔了15万美金,如果香港保险公司开具的是支票,则只能在香港银行账户兑换。后续无论采用哪种办法兑换成人民币回到境内,都绕不过三大问题:一是个人无法兑换超过5万美元的部分。二是兑换的方法有汇率差损耗(金额不低)。三是资金过境有被没收的风险,同时资金回国的方法耗时耗力。销售香港保险的时候,她们容易强调保额带分红,却从来没主动告诉客户,理赔资金如何兑换成人民币,安全的回到客户的怀抱。整个兑换过程,可以把客户家里三个人扒层皮。为什么是三个人?因为每人5万美金额度,15万美金需要三个人的额度。

4、售后服务

一份保险的售后服务有哪些?身份证到期更新、联系方式变更、受益人变更、理赔、红利领取、查询保单情况、定期保单回顾等等。

目前内地销售香港保险的从业人员绝大部分隶属于内地中介公司,任何一个保单变更操作,均需要经过内地中介公司邮件→香港中介公司→香港保险公司。

境内保险公司几分钟完成的事,香港保险可能需要2个月,因为客户的每一个疑问和资料问题,都会在三个公司之间反复邮件沟通,效率极其低下。

同时中介公司为了利润最大化,会尽可能出最大的单量,却养着最少的员工,其服务质量无法得到保证,最大的体现就是保险销售人员离职,还会有人跟单吗?传说中是有的,事实上没有,因为中介公司单量大,而员工数量少。那么找到香港保险公司的直属业务员是不是就可以安枕无忧呢?此类业务员一定是香港身份证并且长居香港,跑去深圳帮忙理赔也许有可能,但万一客户回到内地发展,那客户就自力更生吧,资料来回邮寄、不齐全的要补、有问题的要修正,理赔金额无法兑换成人民币等等一系列问题均需要客户独立解决,可以快速培养客户成为专业的保险人员。一句话说完,就是没有售后。

5、所需资料和认可的医院

境内某些三甲医院并不在认可之列。如果客户没在认可的医院就诊,香港保险公司是不予理赔的,所以进行疾病确诊的时候,要先确认医院是否在认可的范围。然后说说容易被忽略的资料,现在内地的网络一日千里,医院很多门诊和住院都走了无纸化流程,内地保险公司的资料也与时并进,无需提供某些纸质的文件。但香港保险公司仍然停留在纸质文件的层次,这意味着某些理赔文件,客户需要到内地医院反复沟通、申请和开具,还不一定能符合香港保险公司的要求。

6、保险专业性

很多人以为香港保险的业务员专业,起码看起来文化水平不错的样子。错错错!多数从事香港保险的从业者,只知道配置重疾险、全球医疗和理财型保险。对于意外险、境内医疗险、消费型和定期保险一无所知,无法给客户设计全面的保障体系。人的常见风险分两大类:疾病和意外,只配置重疾险等于赌一半的风险。消费型和定期保险,则能起到很大的杠杠作用,这也是香港保险从业者不会配置的内容。相反,境内的保险从业者多数隶属于保险公司,每天都接受严格的训练,更知道如何为客户搭配全面的保障。

7、产生纠纷的处理流程

和香港保险公司产生理赔纠纷,是相当麻烦的事情。先通过免费的仲裁会处理,但亲属或本人赴港是避免不了的,而且是反反复复赴港。如果对仲裁会的处理结果不服,可以请律师,只是费用比保险赔款都高。而境内保险公司网点众多,售后服务人员众多,还有保监会和消保局为消费者撑腰,纠纷处理则容易得多。

8、产品差异

a、香港重疾险是不带轻疾豁免的,但境内很多产品都会轻疾豁免剩余保费,更加人性化,也更节省客户的保费。

b、香港重疾险的轻疾赔付部分,是需要扣减重疾保额的,正所谓羊毛出在羊身上,实际上花的就是客户的钱。而境内则是额外给付,不影响重疾保额。香港部分产品可以在轻疾以后还原重疾保额,但也带有附加条件。

c、境内保险夫妻互保,其中一方重疾或者身故,两张保单均无需再供款,这也是香港保险产品做不到的。

9、CRS的影响

大额保单就不能在香港购买了,CRS会把保单数据上报国家税务局,目的在于提升税收透明度和打击跨境逃税。高净值客户的收入来源和税务缴纳情况非常重要,如果无法提供收入来源和“与之匹配”的纳税证明,国家税务局将对购买保单的资金进行调查,后继将会采取进一步措施。

买一份保险,是终身的保障内容,需要考虑的不仅仅是价格和分红,希望这篇文章能让你多了解两地保险的差异,兼听则明。

想获取更多财富管理资讯吗?

赶紧扫描下方二维码关注吧!

一个有用、有趣、有深度的公众号。分享财富管理知识、心得,起底金融内幕、猛料与潜规则,记录金融八卦、段子,在趣味中增长投资见识,快速实现财富增长!助您实现财富自由!

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP