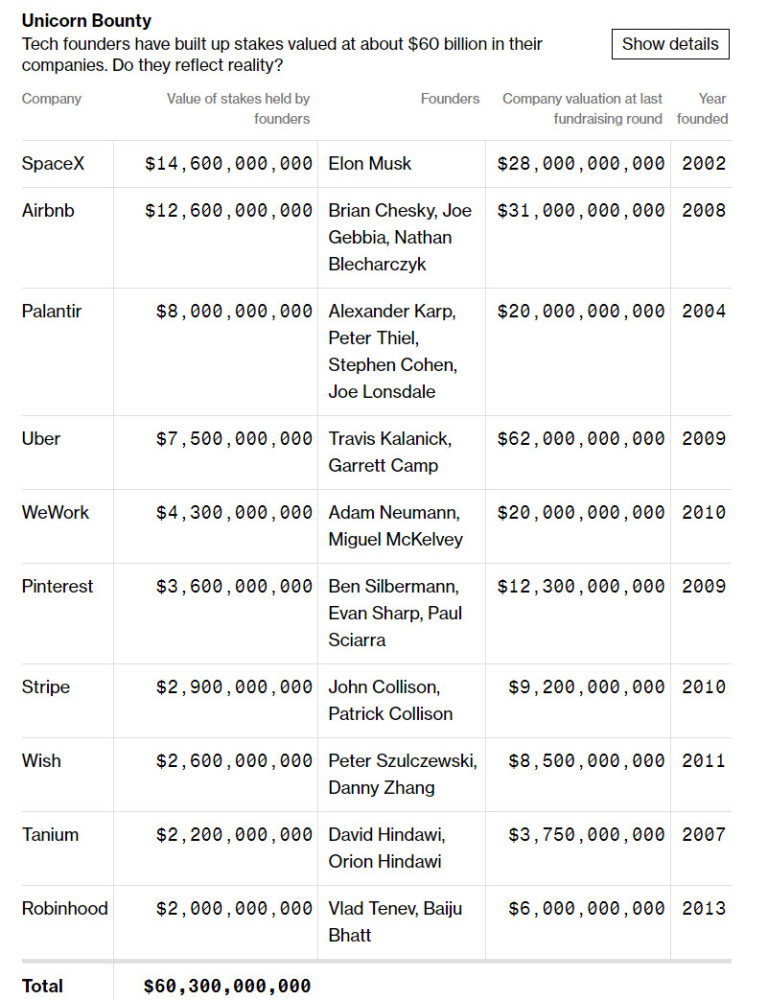

央行征信系统如今是老百姓生活中最重要的一环。买房贷款要有征信报告、信用卡办理要看征信记录、一句“给你上征信”都能让老赖们乖乖还钱……可《IT时报》记者最近却遇到这样一件怪事:自己明明并未结婚,征信报告上却显示为“已婚”;明明是研究生,却写着“本科”;就连联系地址,也是一个根本不存在的路名和门牌号。

究竟是谁动了记者的征信报告?在这份征信报告上清楚写着,数据来源“中信银行”,而就在不久前,记者恰恰莫名收到了一张中信银行的信用卡,这二者之间有何关系?一番调查之后,记者发现,中信银行信用卡的发卡、审核、开卡各个环节,都存在漏洞,为了完成考核指标,部分营销业务员代替客户填写个人信息,而征信审核部门在审核信息时,甚至没有电话回访确认环节,其后果不仅仅增加了信用卡的坏账风险,错误信息还“污染”了用户的征信报告。

记者亲历

莫名被修改的征信报告:未婚变已婚

11月28日,记者调取了一份自己的征信报告,可报告上出现多处错误,依然单身的记者被标注为“已婚”,学历和单位地址也都是错的,其中一条地址的路名甚至根本不存在。报告显示,这些信息的出处是中信银行。

一个多月前,记者的确收到过一张中信银行的信用卡,但记者根本不记得曾经申请过这家银行的信用卡。后经人提醒才发现,这张信用卡是东方航空和中信银行的联名卡。此前记者曾在北京首都国际机场,被一名身着航空制服的工作人员“说服”办理过所谓的东航里程联名卡,并在申请表上填写了部分个人信息,但当时没有提供任何身份证件。

想到此卡或许就是彼卡,记者当时并未太在意,但如今看来,这张莫名的信用卡不仅让记者的征信报告信息出现多次错误,而且会因此影响记者随后的许多业务办理。

记者的遭遇,是偶发个例?还是普遍现象?数据显示,2017年上半年,中信银行信用卡累计发卡4160万张,同比增长达到23.49%,快速发卡的背后,是否埋下了巨大的隐忧?

记者调查

营销员“估摸”着填信息

发生在记者身上的事并不是孤例。市民王女士也向《IT时报》记者反映,曾办理过一张华夏银行信用卡,后来买房调取征信报告时发现,“未婚”显示为“已婚”,这给她办理贷款带来诸多不便。王女士对记者表示,当时就此事向华夏银行投诉,后经对方核查才知道是银行业务经理替她填写了该项信息。

12月1日,记者来到上海虹桥国际机场,一名东方航空公司推介联名卡的业务员向记者介绍,目前东航与中信、广发、兴业、浦发四家银行合作,办理信用卡时需要填写姓名、电话、身份证、邮箱、单位地址以及紧急联系人及其电话等信息,“学历一般不问,婚姻状况之前也不问,但现在都会问一问,”这名业务员说,“因为之前出现过问题,所以现在都会留心一点。”

她说的问题是指2016年一名业务员在提交用户资料时,想当然地勾选了“已婚”,没有料到这名用户其实已经离异,“后来用户过来投诉,事情闹得很大,这名业务员最终被开除,从那之后我们也就变得更小心。”

她同时向记者透露,她们每天有招揽用户申请信用卡的指标,一天30个,完不成就会扣奖金。有时候为了完成指标,在向客户推介时会选择性地避开信用卡三个字,“因为很多人听到办理信用卡就可能没有意愿了,”她告诉《IT时报》记者,有些客户因为要赶飞机,在非核心信息没有或不愿填写的情况下,业务员会依据客户的大致情况进行自主填写。

比如客户是年轻小伙,学历基本上就填写本科,如果客户紧急联系人填写的是父母,那婚姻状况可大致判断是未婚。

一名某银行主管人员向记者解释了这背后的动机,在两个人的所有条件完全相同的情况下,银行更倾向于将信用卡发放给已婚客户,她强调说:“对身负指标任务的业务员来说,也就不难理解他们的考量了。”

被省略的审核流程

除了婚姻状况的信息错误,在记者的征信报告中,学历和单位地址也是错误的。针对这个问题,中信银行信用卡官方总部日前回复《IT时报》记者表示,目前中信银行在征信审核过程中,对于婚姻、学历、地址等基本信息的录入参照前端营销人员提供的材料,“不排除由于前端工作人员的不专业或失误而导致信息错误的情况”,同时坦承在前端环节存在工作不足。

上述银行主管人员向记者表示,正常情况下,办理信用卡会有严格的前期标准流程,不仅需要出示身份证而且业务员需要和客户合影,以证明确实是客户本人办理。此外,在资质审核之后,还会对客户进行电话回访,一一核实申请表上填写的信息,客户回答完全正确才能考虑放卡。

然而,记者在填写申请信息时并未被要求出示身份证,对此,中信银行北京分部前端相关负责人向记者表示,这是考虑到机场特定的场景,客户本身在柜台取票时,身份信息已经通过了系统的验证,同时表示,机场商务人士普遍相对高端,可信度也相应比较高,所以在实际操作中可能就省去了一些环节。

至于电话回访,上述中信银行信用卡官方总部人士回应称,中信银行通过中国人民银行等联网资源、实地走访甚至不排除借助第三方渠道等方式对所有用户信息都会建立一个信息审核机制,但在实际核查中确实不会对每个人进行一一具体的调阅,而且目前的审核环节中也没有电话回访这一流程。对方表示,愿意在实际工作中听取客户反馈的意见并努力优化审核的各个环节。

一名曾在中信银行信用卡中心工作过的前员工向《IT时报》记者透露,该银行信用卡审核程序有过滤—分档—初审—终审等环节,其中过滤的依据又有多种:一方面如果信息提交地是机场等场所,那么大致判断该客户具有较好的征信资质;另一方面会从征信联网系统中查看申请用户的工作单位、工作职务、公司情况及以往的征信状况,如是否有逾期等。通过过滤环节之后,所有材料会按照优良中差几个等级进行分档,随后再进行审核。

“但没有将婚姻和学历等信息纳入核查之中,一是因为这类信息有变动,二是因为中信银行没有与民政局和学信网等网站信息相对接,信息情况无法核实,这也是所有银行普遍存在的情况。”据这名工作人员介绍,单位地址则完全是按照前端提交的信息来录入,审核部门不会对此去深究,而且银行对审核人员也有KPI指标,但具体是什么,他并没有透露。

记者观察

利益面前,审核门槛被有意无意放低了

公开数据显示,截至2016年上半年,全国各大上市银行累计发卡总量为5.93亿张,而 2015 年末,信用卡发卡总量为5.22 亿张,上涨趋势明显。具体到中信银行,据了解,2017年上半年,中信银行信用卡累计发卡4160万张,同比增长达到23.49%。

财经学者,原第一财经评论员张晓峰认为,大规模发卡与银行利益分不开,目前来看,银行的主要收入来源是存贷款之间的息差,尽管2015年8月最新修改的《中华人民共和国商业银行法》删除了20年之久的存贷比控制75%的上限监管指标,但银行先支付存款成本后放贷以获取收入的模式依旧未变。在这种情况下,自然会考虑多元的金融业务,而信用卡的信用额度并不算银行的贷款项,也就是不需要支付存款成本,同时也不影响主营业务的放贷额度,所以对一些存款资源较少,存贷息差收入增长有限的中小型商业银行来讲,信用卡是非常有吸引力的一项业务。他同时表示,大量开展信用卡业务, 也是吸引他行客户的一种手段。

另一名业内人士则向记者算了一笔账,据不完全统计,大约50%以上的人都很难如期全额还款,大多数人都会采用分期返还的方式,信用卡公司因此收取相应手续费。他向记者举了一个例子,某商业银行信用卡,申请自由分期业务,以2万元为信用消费基数的话,如果分6期还款,则需缴纳手续费900多元;9期还款,手续费用为1300多元。12期还款,手续费为1700多元,年利率为9%左右。

“9%看似不算高,但信用卡基数大,这笔收入自然不少,”该人士还表示:“如果还款超出免息期,还会收取逾期费,年化利率在12%—18%之间。此外,银行还会和淘宝、京东等电商平台合作,绑定信用卡之后,以短信的方式发送手机、电器等商品信息,提醒并鼓励用户利用分期付款的方式进行消费,这些都能为银行带来收入。”

央行征信应打破信息壁垒

中国的金融业正在互联网的搅局之下,波澜汹涌,互联网借贷平台的征信问题一直是国之大事、民之关切,作为传统银行方,理应在国家金融变革的浪潮中扛起责任的大旗,从各个环节做好服务于大众的金融事业。

中央财经大学中国银行业研究中心主任郭田勇认为,征信审核之中存在信息核查的盲点,一方面与银行的操作流程与审核环节息息相关,另一方面也要看到银行在采集核查信息过程中所面临的压力与困境。目前很多政府部门包括民政部的大数据信息没有和银行系统进行有效对接,或许这是出于信息安全的考量,但从本质上这并不符合大数据时代、信息共享时代的发展理念。郭田勇认为,各部门应该打破信息共享的壁垒,实现更多大数据的完整对接,在这个前提下再去考虑安全问题,部门之间也才能有开放数据的驱动力。

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP