近日,又一家新三板公司宣布嫁入A股方案,并且大股东愿意带着小股东一起入伙,原本是件欢天喜地的事,可是部分小股东不乐意了,表示要死磕大股东。

原因是这家符合三个标准的创新层公司,在小股东看来是被贱卖了,和大股东一样的玩法但自己却明显吃亏。

近日,新三板公司维恩贝特(831117)正式发布收购报告书。创业板公司天源迪科(300047)拟以发行股份及支付现金相结合的方式,购买维恩贝特94.94%股权,交易金额约7.9亿元。

上市公司来新三板扫货今年已司空见惯,公司相关人员也都乐见其成。但维恩贝特的收购方案,却让论坛君的群里不淡定了,部分投资了维恩贝特的股东,并未有嫁入豪门的兴奋,反而是各种抱怨。并发出提醒发现这类公司一定要通知下,避免大家踩雷。

论坛君了解,维恩贝特本次的收购,并未像银橙传媒与阿拉丁一样置小股东于不顾,而是对小股东所持股份采取换股(将维恩贝特股份换为天源迪科股份)或者现金回购股票的方案。

可是陪着大股东一起玩的小股东却表示很受伤,用股东Z先生的话说是在并购这条路上,觉得自己处处被算计,公司不但想赶我们走而且还要我们亏钱。

我的要求只是不亏钱,Z先生称,自己共持有5万多股维恩贝特股票,均为二级市场买入,成本大概在7块多每股,按照公司6.3元的回购价格显然是亏钱的。

对于另外一种收购方式换股,Z先生表示如果按照价值换股我是接受的,但我看重的是符合三个标准的创新层公司,市盈率只有30倍,而天源迪科的市盈率则过百倍,按回购价格换股显然是不合理的。

Z先生称,我这个投资者是老手,知道公司打得什么算盘,作为公众公司他们在新三板融资、做市,现在说走就走。我就是要做一个鱼刺,虽然不能改变什么但要和他们死磕一下。

事情是这样子的,根据收购报告评估,本次维恩贝特全部股份交易评估价格为8.43亿元,增值率为359%。参考评估结果,每股交易价格为6.3元/股,公司停牌前股价5.99元/股,溢价5%。

增值率是被Z先生等小股东所诟病的重要原因。这样的增值率太低了,Z先生表示,维恩贝特同时符合创新层三个标准,属于稀缺成长股,业绩增长好,行业景气,股价表现也算不错,当初买入股票就是因为看好公司发展。

而在天源迪科股吧中,对该收购则是另一番场景,不少天源迪科股东表示该收购利好天源迪科,重点是标的便宜,才增值359%,其他公司收购增值1000%以上,有的500%最少的。

到底是两家什么样的公司,让两家公司的小股东对于此次收购有如此反差。

维恩贝特

公司2014年8月21日挂牌新三板,为金融客户提供的IT外包服务。公司在今年进入创新层,而且是符合创新层三个标准的22家公司之一。

2016年上半年公司实现营业收入6675万元增长5%,上半年公司盈利1329万元增长26%,市盈率28,是新三板的白马股之一。

天源迪科

天源迪科为创业板上市公司,是国内领先的软件产品和服务供应商,主要为政府和电信企业提供最佳的管理信息系统解决方案。2016年上半年,天源迪科营业收入8.2亿增长56%,净利润278万扭亏为盈,公司市盈率113。

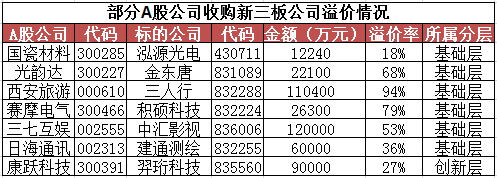

论坛君查阅了近期新三板公司被A股公司收购案例,增值率和溢价确实普遍较高,最近的赛摩电气(300466)收购积硕科技(832224),积硕科技增值率532%,收购溢价76%。

(备注:论坛君选取今年被A股公司100%收购且有估值可查的新三板公司作为样本)

(备注:论坛君选取今年被A股公司100%收购且有估值可查的新三板公司作为样本)

根据国泰君安对近几年并购增值率的研究,信息技术行业的估值水平一般比较高,账面增值多在500%以上,1000%以上很常见。维恩贝特便属于该行业。

而且,在维恩贝特的收购方案中,还有附加的业绩承诺,公司2016年度、2017年度、2018年度的承诺净利润分别不低于3800万元、4750万元和5940万元。

至于维恩贝特为何会以较低的溢价出手,论坛君致电维恩贝特公司,并未获取相关答案。市场分析人士则表示,主要原因应该在于公司,可能是强强联合为了公司的长远发展;或者是为了借助A股较好的流动性顺利套现;也有可能是其它方面的原因。

本次重组对于两家公司确实是双向利好,有分析称,若顺利实施将补齐天源迪科在银行业的渠道短板,有助于实现大数据、移动互联网等新业务在银行市场的突破,同时天源迪科有望促进维恩贝特向大数据等新业务领域转型,并共同开拓地方性银行市场。

值得注意的是,维恩贝特在此次收购中特意提到,为充分维护中小投资者的利益,维恩贝特的主要股东和其他中小股东以及天源迪科积极商谈,将确保公司中小股东能够有权利按照与公司大股东相同的条件处理其持有的股份。

维恩贝特的态度,在抛弃小股东的银橙传媒和阿拉丁面前论坛君要点个大大的赞。但这个与公司大股东相同的条件,在Z先生等眼中,这种看似平等却有着天然的不平等,主要体现在成本和话语权方面。

作为投资者,因为看好公司在新三板的价值,才从二级市场买入,但成本是不能和大股东比的,Z先生表示,他的成本大概在每股7块多,大股东和员工原始成本1元/股,后期定增成本也低的多,当然愿意到流动性更好的A股套现。

据了解,维恩贝特挂牌后在2014年12月和2015年4月分别进行过定增融资,其中前次认购对象为公司核心员工,定增价格为2.6元/股,后次认购对象主要为基金等机构,定增价格为20元。经过维恩贝特2015年半年度10转15增股、以及2015年度10股派现1.5元后,两次定增成本价分别为0.89元/股和7.85元/股。

根据收购公告,包括基金在内的持股占比95%的股东选择参与换股。Z先生等小部分股东则坚持不换股、不接受回购,在与维恩贝特工作人员沟通中被告知,不接受换股和回购的话,所持股份将变为有限责任公司的非流通股份,而且3年内不会分红。

让Z先生觉得不爽的还有维恩贝特要求每个中小股东提供证券公司开出的成本证明,以及深圳现场开股东大会投票,大股东要摘牌,要并购,我们不同意却要浪费宝贵的时间配合,要提供证券公司开出的成本证明,要自费到深圳开股东大会。

论坛君致电维恩贝特,工作人员称公司在收购事项中征求过中小股东意见,不过至于其它细节该工作人员表示,会转告董秘给论坛君回复,但截至发稿仍未有答案。

目前,维恩贝特的收购方案,已经获得公司董事会通过,公司将在12月30日下午在深圳召开2016年第五次临时股东大会,现场表决天源迪科收购议案和公司终止挂牌的议案。

远在外省的Z先生表示,股东大会自己还是会去的,而且投反对票,这样即使将来闹到股转公司,反对票也能成为诉求凭证。

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP