2011年初的一天,张适时、李欣贺、杨一夫围坐在电脑前,一个做机票代理生意的客户向他们申请5000元信用借款,这是他们创办人人贷以来的第一笔生意。

一番审核后,张适时忐忑地敲下了“同意”键。

此后7年,他们累积对外借款420亿,资产余额超过200亿。这些钱,正影响着几十万人的命运。

人人贷的第一个客户是小生意人,如今其80%的客户也依然是小生意人。这些小生意人、小微企业主或以自己的名义借款,或以有稳定工作的家人的名义借款,借款最终多以资金周转、项目启动等方式流入实体经营。

实体经济是国家经济的命脉,小微企业、小微生意,则是这条命脉的毛细血管。毛细血管越发达,实体经济越强大。

从一个想法到1.3亿美金

网贷又称P2P,该模式最早由美国的LendingClub发展成熟,并由拍拍贷于2007年引入中国。但这种模式早期发展得非常缓慢,影响力也不大。

人人贷联合创始人张适时第一次接触P2P是在2009年底。那时,他刚从清华大学金融系毕业不久,正在寻找创业机会。

当看到“连接投资人和借款人”的P2P模式时,张适时有些“被什么击中了”的欣喜:他成长于福建晋江的一个经商家庭,对于当地盛行的标会模式非常了解,在他看来,P2P和标会模式很像,但却克服了标会模式的局限性,使得平台可以在全国范围内向全国有融资需求的个体提供信贷服务。

需求和痛点清楚明了,市场就在那里。创业方向逐渐明朗。

2010年5月,张适时和李欣贺、杨一夫,三个专业相近、意气相投的80后,联合创立人人贷。

和张适时一样,李欣贺和杨一夫也是传统意义上的“北清高材生”。从北大金融数学系毕业后,他们二人一个先后在德意志银行、中银国际和渤海产业投资基金从事投资工作,另一个则赴荷兰继续读书,取得金融学硕士学位后回国。

三人不但对他们认定的P2P行业看法一致,对服务哪一类客群也很快达成共识。他们深信,除了日益增长的个人消费类融资需求之外,个人经营性融资需求也在快速崛起。

创业伊始,他们通过纯线上方式寻找以后一种需求为主的目标客户,效果并不理想。人人贷网站2010年10月上线,第一个借款客户却一直到2011年初才出现。并且,随着借款人的增多,逾期风险也开始显现。

困境之下,他们开始调整策略,开辟以线下门店为获客渠道与风险管理的“第二战场”。

2011年5月,独立金融信息服务平台友信成立,友信和人人贷是合作关系,友信开发的客户大部分提供给人人贷。

友信的门店沿着小生意发达的区域次第铺开,目前已覆盖全国100多座城市,门店总数接近300家,且仍在快速扩张。这让人人贷与广大小生意人建立起紧密的联系。稳定借款渠道的建立和独特的风控优势,让人人贷建立了领先同业的实力。凭借这种实力,人人贷母公司人人友信集团于2014年1月获得由挚信资本领投的1.3亿美元,这是当年全球互联网金融行业最大的单笔融资。

彼时,外部环境也支持人人贷的这种发展。2014年,总理将“互联网金融”首次写入政府工作报告,希望其能“让金融成为一池活水,更好地浇灌小微企业、‘三农’等实体经济之树”。

然而这时候的互联网金融行业,却在接下来的两年里,陷入到一场疯狂之中。

人人贷“落伍了”

2014年,行业进入风口期,各路资金纷纷流向P2P。资本的井喷,一方面让各种各样的平台如雨后春笋般涌现——到2015年10月底,平台总数已经突破3000家,当年就新增超过1000家。另一方面,扩张资产端规模成为迫切需求,各平台开始加剧争夺借款客户。

张适时回忆说,2014年到2015年,借款客户重复负债的情况非常普遍,各家平台争相把钱借出去。

即便如此,借款客户还是不够用,于是大量平台又开始开发新客户,股票配资和校园贷应运而生。

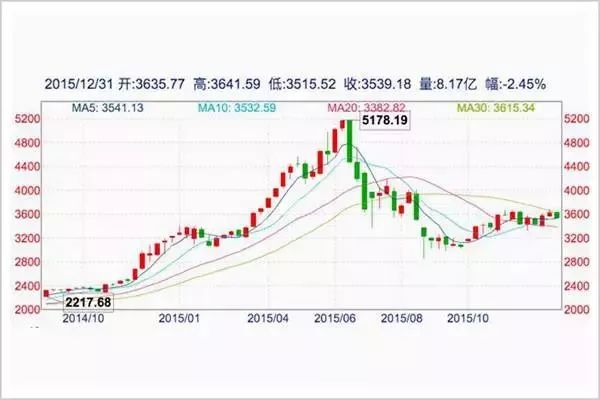

股票配资在2015年火爆一时。当年上半年,沪指从3259点飙涨到5178点,举国皆狂。大量P2P平台也陷入这种疯狂,纷纷把钱借给股民炒股。

人人贷内部也出现了“进军股票配资”的提议,但遭到了三位创始人的否决。金融出身的三人知道,股价不可能一直疯涨下去,把钱借给股民,无异于赌博。

他们的判断应验了,2015年下半年A股暴跌,股民巨亏,大量做股票配资的平台则直接挂掉,这项业务也被监管部门叫停。

▲2015年A股走势图

除了股票配资,同样火爆一时的还有校园贷业务。对于该业务,人人贷在内部讨论之后,也选择了不进入。

在三位创始人看来,校园贷作为一种消费借款,客户是没有收入来源的大学生,他们的借款用途容易陷入过度消费的误区,最后通常不得不由父母买单——鼓励大学生借钱消费,这不是一个商业上可持续的生意。即便在海外,也很少有国家会鼓励学生做除学费以外的消费型融资。

很快,校园贷乱象频出,一地鸡毛,最终以监管强势整顿、各家平台纷纷退出校园市场而告终。

人人贷始终坚守服务小微经营类客群的定位。他们认为,该人群普遍需要数万至十几万的借款启动项目或做生意周转,由于这类小生意的收入是稳定可预期的,所以他们有能力承受更长的借款周期和高于银行的资金成本。从商业伦理上讲,他们借钱是为了凭借劳动来创造财富,而不是挥霍或进行赌博。

张适时经常对人人贷员工说:“我们应该满足客户的需求,而不是刺激他们的欲望,我们应该让客户的生活变得更好,而不是更糟。”

然而,当行业集体疯狂时,这样的价值观难免“正确而无力”。有激进的员工认为老板“落伍了”,就此离开。部分舆论也批评人人贷不会“创新”。

在2014年、2015年的行业“大跃进”时期,入行较早的人人贷看上去在掉队。三位创始人顶住内外部压力,默默坚持自己的核心定位,“慢慢”发展。

坚持的背后,源于他们对于风险的理解。

要安全还是要速度

业内有一种说法“风控定生死”。

人人贷三位创始人对此深信不疑,他们极端地规避风险,有很多做法甚至显得保守,这不仅与他们的金融学背景有关,还与人人贷的第一笔逾期有关。

人人贷上线没有几个月,一位上海的借款人出现了逾期状况,且没有还款意愿。负责风控的杨一夫带队赴上海催收,他发现在他之前已经有好几家银行同台催收了——原来,这位借款人在借款时隐瞒了其他借款信息。

杨一夫通过一番智斗收回部分款项,但差旅、人员、时间等的付出,都让他意识到,仅靠催收无法真正解决问题。

一定要从源头上减少这样的逾期状况发生。没有强大的风控体系,再大的业务规模都是浮云。

杨一夫着手建立从头至尾的风控体系,加强了对借款人重点信息的审核,尤其要求借款人提供央行征信报告。

此外,线下门店体系友信的快速扩张,为风控带来了实质性的改变——友信通过实地及线上双重考察对借款人进行审核,帮助人人贷最大程度地排查风险。

借款人向友信门店提交的借款申请,会进入公司的一整套数据化风险管理体系中,然后经过数据化模型筛选和专业信审团队人工复核,最终由门店做现场终局面审。

在业内,这种“大后方数据科技+人工审核——大前方终审”的精密流程显得保守,大部分公司只做纯线上技术审核,也只能这么做,因为很难一时间搭建成体系的线下门店和人工信审团队,也因此只能将业务限定在小额消费信贷中。另一些有线下平台的,则为追求效率,把放款权限下放到最前方,这催生了极高的道德风险。

事实证明,当借款额度到达一定量级之后,人人贷的风控模式显示出了巨大优势。

并且,这套“安全优先”的策略在运营中并没有影响人人贷的效率。借款人从申请到批核放款的全流程,最快不到一个小时就能完成。在较高额度的个人经营类信贷服务中,这样的速度在整个行业都是领先的。

之所以能实现这种高效,在于人人贷拥有庞大的数据积累。

成立7年来,人人贷一直专注于服务小生意人,从未改变业务方向。一笔借款的周期从3个月到4年,经过数轮循环,系统对这个细分群体积累了海量数据,可以迅速对一个借款人做出信用判断,有很高的准确率。

截至今年9月底,人人贷的逾期数据为金额逾期率0.34%,项目逾期率1.37%,这是一个令同行羡慕的数据。

强大的风控体系让人人贷在顺利度过行业寒冬之后,开始逆市扩张。

个人消费VS个人经营

P2P行业的交易规模在2015年经历了从近千亿猛增到近万亿之后,逐渐从这种疯狂的加速中慢了下来。随着跑路潮和平台暴雷的负面消息不断传出,2016年进入监管元年,行业开始了“合规”代替“野蛮生长”的渐趋理性的发展。

合规,也就意味着不合规的平台要整改,于是外界看到有的平台主营业务被砍,有的在积极调整不合规业务的比例。

但人人贷的发展速度并没有降下来,反而积极筹备着扩张。在他们看来,直到现在,机会才算真正到来。

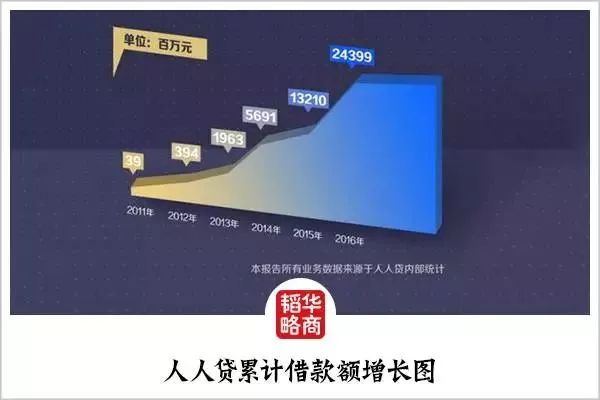

2015年底,人人贷累计对外放款132亿,如今这个数字已攀升至420亿,不到两年增长了300亿,超过之前五年总和的两倍。

人人贷增长最快的业务依旧是其一直深耕的、平均5万~8万元的单笔借款,这是个体经营者借款的典型额度。

然而,这并不是如今行业最火热的领域。同业增长最快的业务是低于1万元的消费类借款,尤其是几百元至一两千元的发薪日贷款,普遍被称作“现金贷”。

发薪日贷款主要面向蓝领、低收入人群,属于一两周的超短期借款,年化利率高达100%~500%,用途大多为日常消费或小额应急周转。

这一类借款产品从2016年初冒头,短短一年时间就出现了爆炸式增长,成为了各大公司争相竞逐的新风口,也把很多公司送上市。它和传统的信用卡,后来崛起的BATJ(例如微粒贷、蚂蚁借呗),以及一众消费金融公司,共同组成了个人消费信贷市场,服务不同层次的客群。

人人贷却始终相信,其深耕的个人经营信贷市场终会爆发出巨大潜力。

数据显示,全国共有小微企业约7000万家,其中个体工商户约5600万家,法人小微企业约1400万家。而随着移动互联网及电商的发展,这一数字还在快速增长。有数据显示,这个群体的信贷需求是万亿级规模。

然而,个人经营信贷有着完全不同于个人消费信贷的融资特征和风控要求,也不像个人消费信贷市场那样“一日千里”,因此这个

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载

邦投条APP