银行上市再度开闸,2016年,A股银行板块从16家扩容到25家。五一小长假之前,A股25家上市银行年报披露完毕。

总体来说:

1、25家银行净利润总额高达1.35万亿元,占全部上市公司的45.24%,日赚超37亿元(按360天计算),平均增速达5.91%;

2、2016年底商业银行不良贷款余额已突破1.5万亿元,与2010年相比涨幅近2.5倍;

3、19家银行不良率低于商业银行1.74%(含)的平均水平,部分银行的不良率上升势头已经放缓;

4、五大行总资产91.22亿元,在25家A股上市银行中总资产中占比超6成;

5、2016年净利润增速高于行业3.54%平均水平的有15家;

6、净利润增速徘徊在1%的国有大行,在利润绝对额上却依旧令很多中小银行望尘莫及。2016年五大行的净利润合计超过9000亿元,占25家银行总利润的70%,日均赚26亿元;

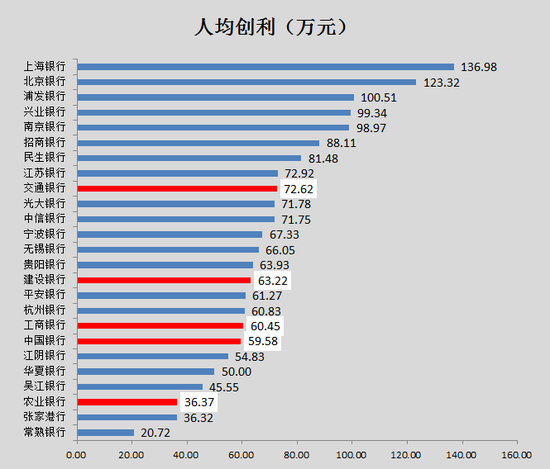

7、上市银行的员工人均创造净利润达到60.41万元;

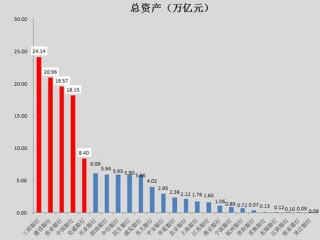

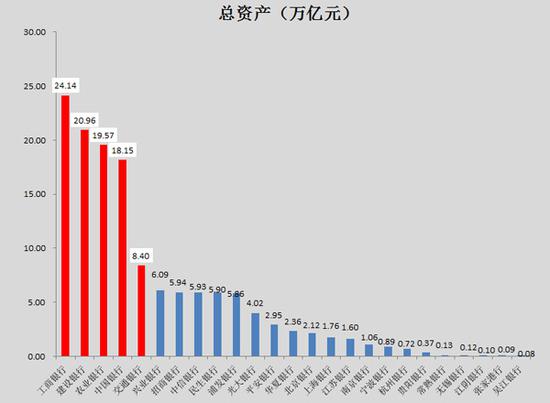

01 总资产最多——中国工商银行(4.900, 0.04, 0.82%)24.14万亿元

25家A股上市银行总资产达139.31万亿元,总资产超过1万亿元的银行有17家。其中中国工商银行以总资产24.14万亿元夺冠,中国建设银行(5.930, -0.01, -0.17%)和中国农业银行(3.370, 0.04, 1.20%)分别位居第二、第三。总资产超过1万亿元(含)的银行有17家。

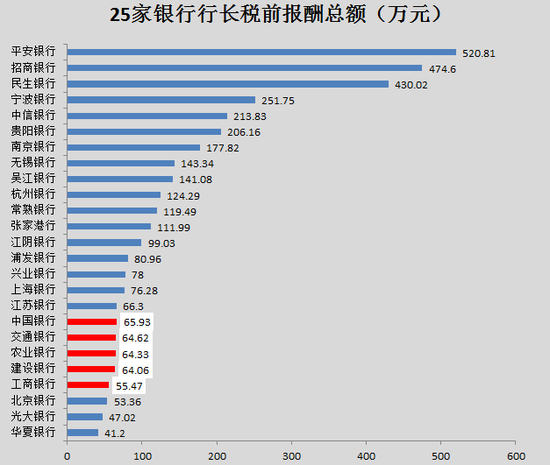

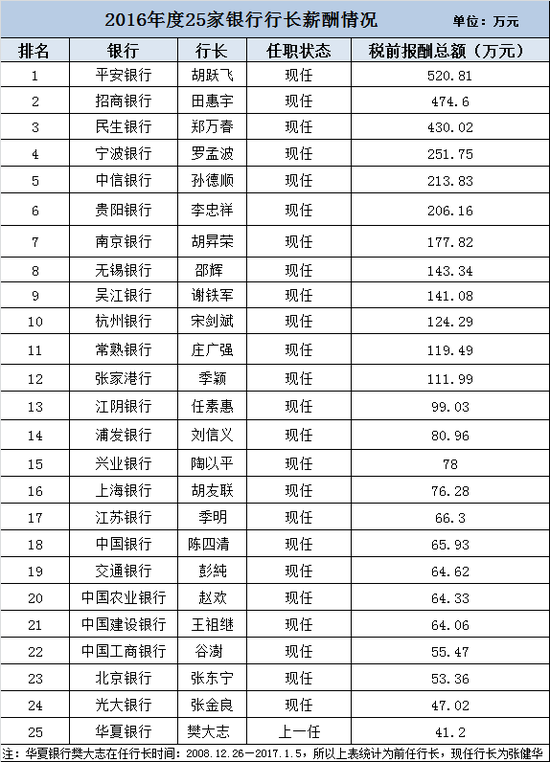

02 行长薪酬最高——平安银行(8.570, -0.06, -0.70%)(000001,股吧)行长胡跃飞520.81万元

银行行长年薪相差悬殊,同是行长相差10余倍。

年薪超过100万元(含)的银行行长有12位,位列前三的分别为平安银行行长胡跃飞、招商银行(18.790, -0.01, -0.05%)(600036,股吧)行长田惠宇和民生银行(7.750, 0.04, 0.52%)(600016,股吧)行长郑万春,其税前报酬总额分别为520.81万元、474.6万元、430.02万元。华夏银行(10.150, 0.01, 0.10%)(600015,股吧)前一任行长樊大志最低,其税前报酬总额为41.2万元。

在《中央管理企业负责人薪酬制度改革方案》的影响下,五大国有银行高管的薪酬首先受到冲击。根据年报披露的信息,限薪令第二年,五大行行长收入均在55-66万元(已支付薪酬+各类社会保险、住房公积金的单位缴费等)之间。其中,现任工商银行行长谷澍在五大行中最低,为55.47万元。

注:华夏银行樊大志在任行长时间:2008.12.26—2017.1.5,所以上表统计为前任行长,现任华夏银行行长为张健华

附:25家银行行长详细情况

03人均创利最多——上海银行(22.140, -0.04, -0.18%)136.98万元

人均创利超过100万元(含)的银行有三家,分别为上海银行、北京银行(8.590, -0.09,-1.04%)(601169,股吧)、浦发银行(14.860, -0.06, -0.40%)(600000,股吧)。

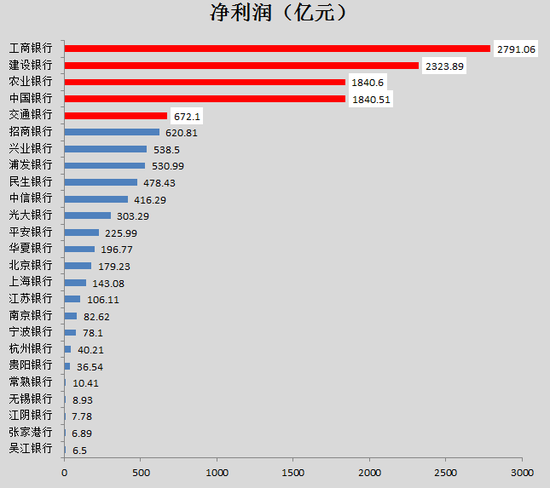

04 赚钱最多——工商银行日赚7.75亿元

2015年,不少银行的盈利经历了断崖式的下跌。2016年,银行纷纷加深推进战略转型,25家银行实现净利润总额高达1.35万亿元。

其中,净利润增速徘徊在1%的国有大行,在利润绝对额上却依旧令很多中小银行望尘莫及。2016年五大行的净利润合计超过9000亿元,占25家银行总利润的70%,日均赚26亿元。

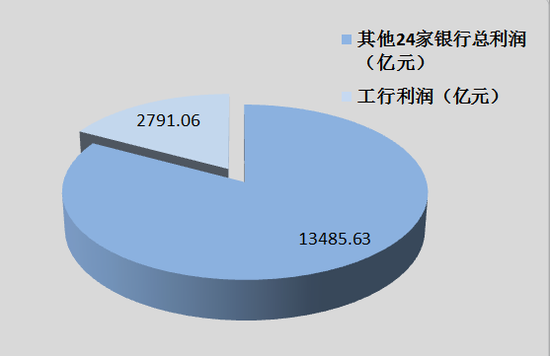

值得注意的是,工商银行的盈利能力最强,工行净利润约占25家银行总利润的20.7%。

工商银行的盈利能力=交通银行(5.990, 0.06, 1.01%)×4.15=吴江银行(19.410, 0.32,1.68%)×429.39。

05 净利润增速最快——宁波银行(16.580, -0.05, -0.30%)(002142,股吧)19.25%

2016年净利润增速高于行业3.54%平均水平的有15家,其中,5家银行净利润增速超过10%。宁波银行以19.35%的净利润增速夺冠,而江阴银行(16.110, -1.79, -10.00%)为上市银行中唯一净利润增速出现负增长的银行。

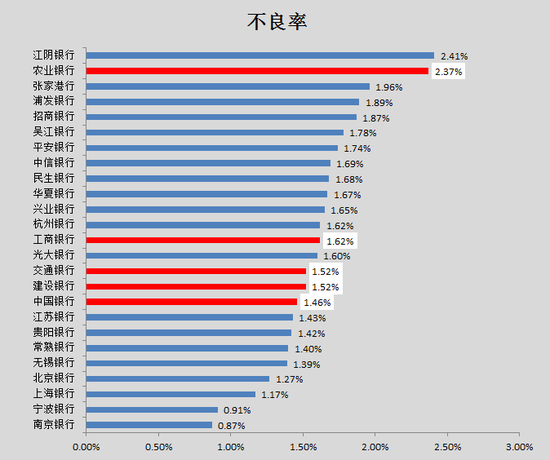

06 不良率最高——江阴银行2.41%

从年报来看,多家上市银行不良率出现企稳或者回落的情况。只有6家银行不良率高于商业银行1.74%(不含)的平均水平。

值得一提的是,在五家国有大行中,农行依然以2.37%的不良率位居最高位,且在25家上市银行中,不良率也仅次于江阴银行的2.41%。

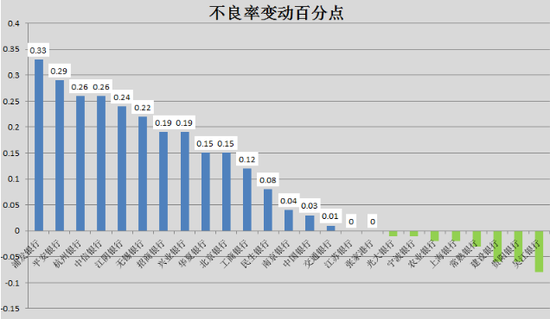

07 不良率上升幅度最高——浦发银行

A股25家上市银行中,10家银行的不良率没有出现上扬。不良率涨幅位居前三位的是浦发银行、平安银行和杭州银行(21.590, -0.01, -0.05%)。在不良率下降的8家银行中,吴江银行降幅最大,截至去年末不良贷款率为1.78%,较去年初下降0.08个百分点。

注:排序按照各家银行披露年报的时间顺序

08 线上获客能力

2015年银行业净利润几乎“触零”,被称作色彩悲壮的一年。

2016,经济下行、息差收窄、同业竞争加剧、利率市场化加速的背景下,昔日银行旱涝保收的局面不复存在,银行业可谓经历了起伏跌宕的一年。然而,2016年中国银行(3.570,0.03, 0.85%)业积极转型,总算整体保持了净利润的正增长,未进入市场人士普遍预期的“负时代”。

2017年,我国经济将进一步加快推进新旧动力切换、新旧模式接续。我国上市银行将依然面临经营环境深刻变化的考验。巨变之中,谁会是未来的领跑者?

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP