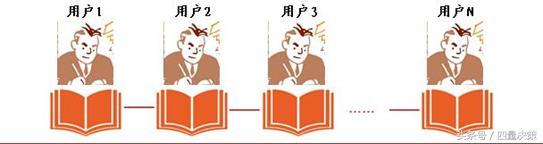

区块链(Blockchain)的概念于 2008 年在中本聪的论文《比特币:一种点对点的电子现金系统(Bitcoin: A Peer-to-Peer Electronic Cash System)》中首次提出。区块链可以理解为一种公共记账的机制(技术方案),它并不是一款具体的产品。其基本思想是:通过建立一组互联网上的公共账本,由网络中所有的用户共同在账本上记账与核账,来保证信息的真实性和不可篡改性。而之所以名字叫做‚区块‛链,顾名思义,是因为区块链存储数据的结构是由网络上一个个‚存储区块‛组成一根链条,每个区块中包含了一定时间内网络中全部的信息交流数据。随着时间推移,这条链会不断增长。

图 1:由网络中的用户共同维护公共账本

图 1:由网络中的用户共同维护公共账本区块链特征

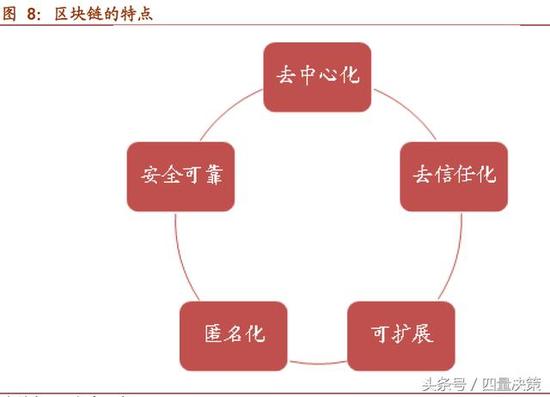

区块链具有去中心化、去信任化、可扩展、匿名化、安全可靠等特点:

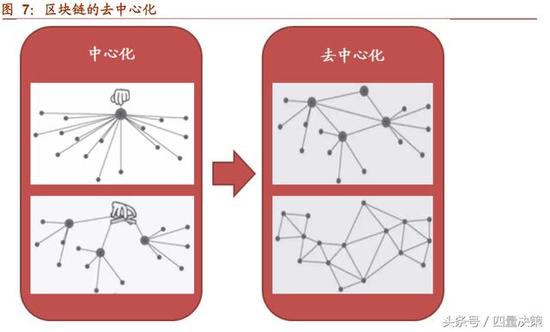

去中心化:由于区块链是靠各个节点共同实现系统的维护和保证信息传递的真实性,基于分布式存储数据,而没有某个中心进行集中管理,因此某一个节点受到攻击和篡改不会影响整个网络的健康运作。

区块链去中心化

区块链去中心化去信任化:任意两个节点之间建立连接不需要信任彼此的身份,双方之间进行数据交换无需互相信任的基础。由于网络中的所有节点都可以扮演‚监督者‛的身份,因此不用担心欺诈的问题。

可扩展:区块链是一种底层开源技术,在此基础上可以实现各类扩展和去中心化、去信任化的应用。

匿名化:数据交换的双方可以是匿名的,网络中的节点无需知道彼此的身份和个人信息即可进行数据交换。

安全可靠:由于任意节点之间的活动均受到全网的监督,并且数据库采用分布式存储,对于黑客来说,第一无法伪装和进行欺诈活动,第二无法仅靠攻克某个节点而控制网络。

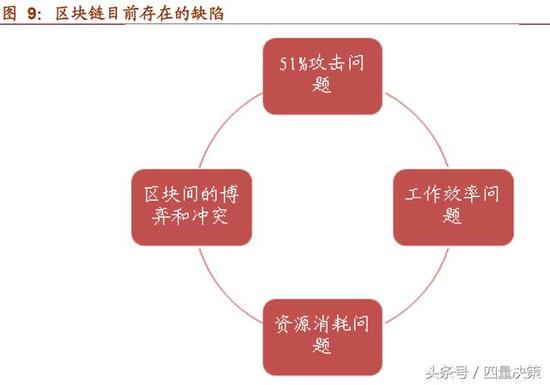

区块链的目前存在的缺陷

区块链也不是完美毫无缺点的,区块链也存在着诸如 51%攻击的安全隐患、工作效率问题、资源消耗问题、区块间博弈和冲突等缺陷待解决。

51%攻击问题:由于区块链的监管依靠网络中所有的节点共同完成,因此理论上说,如果掌握全网超过 51%的算力就有能力成功篡改和伪造区块链数据。

工作效率问题:由于采用的分布式存储,区块链内的每个节点均需保存一份数据库,并且网络中发生的任何一笔交易其它节点均需进行认证并做记录,系统的工作效率较低,尤其在一些数据交换发生频繁的场景下区块链的应用性能会受限。因此如果想大规模推广并应用区块链技术,如何解决系统工作效率也将成为一个问题。

资源消耗问题:由于去中心化容易引入资源的浪费,区块链的运作较为依赖网络节点贡献的算力,这些算力主要用于解决 SHA256 哈希和随机数搜索,除此之外并不产生实际社会价值,因而一般意义上认为这些算力资源是被‚浪费‛掉了,同时被浪费掉的还有大量的电力资源。因此如何解决区块链运作而带来的资源占用和浪费也将成为区块链大范围应用之前需要解决的问题。

区块间的博弈和冲突:例如比特币中典型的‚区块截留攻击‛,它是由矿池的参与者发起的攻击,对矿池和其它参与者的挖矿收益造成损害。发起区块截留攻击的矿工只向矿池发送部分工作量证明,但是如果他们发现了完整的证明,他们将抛弃该证明。因此矿池还是会向攻击者发放挖矿收益,但是矿池不能从攻击者的挖矿算力中受益。这减少了被攻击矿池的所有参与者的收益,当然也减少了攻击者自己的收益,攻击者们公平挖矿会获得更多的收益。因此如何设计激励相容的共识机制,提高系统内非法行为的成本,进而避免区块链的各节点在交互过程中发生博弈与冲突,也是区块链有待解决的缺陷之一。

区块链的未来应用

区块链的未来应用我们认为比特币仅是冰山一角,区块链未来应用空间巨大:从理论上说,围绕区块链这套开源体系能够创造非常丰富的服务和产品。比特币只是区块链巨大应用空间的冰山一角。区块链技术将不仅仅能应用在货币体系中,还可以推演到各类社会服务、合约行为交易行为中,诸如去中心化的微博、微信、搜索、租房,甚至是打车软件都有可能会出现。因为区块链将可以让人类无地域限制的、去信任的方式来进行大规模协作。

区块链 1.0:货币,即应用中与现金有关的加密数字货币,如货币、转账、汇款和数字支付系统等。

区块链 2.0:合约,如股票、债券、期货、贷款、智能资产和智能合约等更广泛的非货币应用。

区块链 3.0:在政府、健康、科学、文化和艺术方面有所应用。甚至最终实现去中心化自治社会的终极效果。

我们对区块链的可拓展的应用做一梳理,包括:数字货币、支付清算、数字票据、权益证明、征信、政务服务、医疗等。

数字货币:除了比特币,区块链在也有望应用于未来各国的法定数字货币之中。例如今年 1 月份,中国人民银行曾表示从 2014 年起就开始着手研究数字货币技术。今年 2 月央行行长周小川也曾表示央行的数字货币有可能采用区块链技术。

支付清算:现阶段商业贸易交易清算支付都要借助于银行,这种传统的通过中介进行交易的方式要经过开户行、对手行、央行、境外银行(代理行或本行境外分支机构)。在此过程中每一个机构都有自己的账务系统,彼此之间需要建立代理关系,需要有授信额度;每笔交易需要在本银行记录,还要与交易对手进行清算和对账等,导致交易速度慢,成本高。与传统支付体系相比,区块链支付为交易双方直接进行,不涉及中间机构,即使部分网络瘫痪也不影响整个系统运行。如果基于区块链技术构建一套通用的分布式银行间金融交易协议,为用户提供跨境、任意币种实时支付清算服务,则跨境支付将会变得便捷和成本低廉。区块链技术在支付清算上的应用并非遥不可及,SWIFT 作为一个链接了数万家银行的通信平台,已经被新兴崛起的区块链技术所威胁,一些区块链初创企业和合作机构开始提出一些全新的结算标准,如 R3 区块链联盟已经制定了可交互结算的标准,截至目前全球已有 42 家大型银行和金融集团加入。

数字票据:数字票据是结合区块链技术和票据属性、法规、市场,开发出的一种全新的票据展现形式,与现有的电子票据体系的技术架构完全不同。数字票据既具备电子票据的所有功能和优点,又融合了区块链技术的优势,成为了一种更安全、更智能、更便捷、更具前景的票据形态。数字票据的核心优势主要表现在:1)实现票据价值传递的去中介化。在传统票据交易中,往往票据中介利用信息差进行撮合,借助区块链实现点对点交易后,票据中介将失去中介职能,重新进行身份定位。2)有效防范票据市场风险。区块链由于具有不可篡改的时间戳和全网公开的特性,一旦交易,将不会存在赖账现象,从而避免了纸票‚一票多卖‛、电票打款背书不同步的问题。三是系统的搭建和数据存储不需要中心服务器,省去了中心应用和接入系统的开发成本,降低了传统模式下系统的维护和优化成本,减少了系统中心化带来的风险。四是规范市场秩序,降低监管成本。区块链数据前后相连构成的不可篡改的时间戳,使得监管的调阅成本大大降低,完全透明的数据管理体系提供了可信任的追溯途径,并且可以在链条中针对监管规则通过编程建立共用约束代码,实现监管政策全覆盖和硬控制。

权益证明:区块链每个参与维护节点都能获得一份完整的数据记录,利用区块链可靠和集体维护的特点,可对权益的所有者确权,可应用于各类金融产品的交易。对于存储永久性记录的需求,区块链是理想解决方案,适用于土地所有权、股权交易等场景。其中股权证明是目前尝试应用最多的领域,股权所有者凭借私钥,可证明对该股权的所有权,股权转让时通过区块链系统转让给下家,产权明晰,记录明确。整个过程无需第三方的参与。在伦敦举办的 2015 年欧洲卓越贸易技术金融新闻奖的主题演讲中,纳斯达克首席执行官 Bob Greifeld 宣布,该交易所打算使用区块链技术管理代理投票系统。代理投票本来是由一家上市交易所使用的一项重要而又费时的操作,区块链技术的应用可以让股东们不必出席公司周年大会就能参与投票,人们用自己的手机就能投票,并且永远保存投票记录。区块链技术被视为股权交易领域能够在更短时间内确保透明交易的先进技术。

征信:目前,商业银行信贷业务的开展,无论是针对企业还是个人,最基础的考量是借款主体本身所具备的金融信用。各家银行将每个借款主体的还款情况上传至央行的征信中心,需要查询时,在客户授权的前提下,再从央行征信中心下载参考。这其中存在信息不完整、数据不准确、使用效率低、使用成本高等问题。在这一领域,区块链的优势在于依靠程序算法自动记录海量信息,并存储在区块链网络的每一台计算机上,信息透明、篡改难度高、使用成本低。各商业银行以加密的形式存储并共享客户在本机构的信用状况,客户申请贷款时不必再到央行申请查询征信,即去中心化,贷款机构通过调取区块链的相应信息数据即可完成全部征信工作。

政务服务:区块链另一个重要应用在于政府职能领域,即通过区块链技术,以分布式、高效、低成本的方式提供政务服务。通过采用区块链去中心化的特点,成为一个无国界的分布式账簿,包含了社会的文档、记录及其使用历史,同时区块链政务服务的提供将建立在一个强大的个人信息系统基础之上,系统中包含信用、纠纷记录、投票、国民收入、法律文件(如土地契约、医嘱、育儿合同、婚姻合同等)。由于区块链具有不可篡改性,婚姻将是极佳的应用场景,因为它意味着一对夫妻将把他们的婚姻永远连接在一个共享的储存账户上(例如比特币钱包)。世界上第一个用区块链记录的婚姻发生在佛罗里达的迪士尼乐园里,这个婚礼被提交到比特币的区块链里,这对夫妇的誓言被传输成文档注释,并嵌入到一笔 0.1 个比特币的交易当中,从而永久的保存在区块链的分类账中。

医疗健康领域:区块链能够给医疗健康领域带了的主要益处在于,能够使得健康数据被大范围分析的同时保持了数据的隐秘性:1)利用区块链技术的匿名性特征,个人的健康数据能够被编码成为一笔数据资产,并像数字货币一样被放入区块链中,个人能够通过手中的私人钥将数字医疗资产授权给医生、保险机构、药店等使用。这种将电子医疗记录信息系统放到区块链的服务,能够解决原来大医疗机构的数据无法共享的问题。2)另一个益处在于区块链遵守统一的规范和准则,提供一个标准的安全机制,所有的健康数据都在统一的规范下转换可供研究的数据模式。由于这种数据资产是统一的,因此几乎所有的医疗数据储存点都能够进行分析。

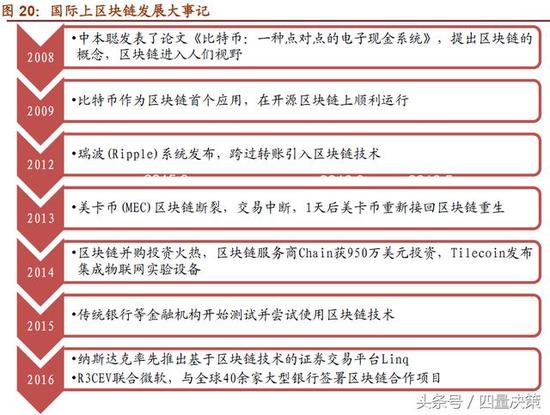

国外区块链发展与案例

区块链在国内虽然还处于概念导入和探索的初期阶段,但国际上许多大型银行以各种形式在区块链领域已经开展了一系列探索,我们归纳来看主要有三种途径:

a)一是商业银行成立内部的区块链实验室。比如花旗银行、瑞银、纽约梅隆银行等已相继成立研发实验室,重点围绕支付、数字货币和结算模式等方面测试区块链的应用,有的还扩大到其员工内部系统中测试。

b)二是投资金融科技初创公司。2015 年以来,许多跨国大型金融集团纷纷以创投形式进入区块链领域,比如高盛联手其他投资公司向比特币公司 Circle 注资 5000 万美金,西班牙对外银行通过旗下子公司以股权创投方式参与了 Coinbase 的 C 轮融资等。

c)三是与初创公司合作。例如巴克莱银行在技术孵化和加速器项目中与区块链初创公司合作,澳大利亚联邦银行和开源软件 Ripple 合作组队,创建了一个在其子公司之间互相支付转账的区块链系统等。

R3CEV——全球最大的区块链

全球最大的区块链 R3CEV:R3CEV 是由摩根大通、高盛等 42 家国际银行组成,与科技巨头微软合作。自 2015 年启动以来,进展速度非常快:在首轮合作中吸引了巴克莱、瑞士信贷、汇丰等 42 家金融机构。2016 年 1 月,11 位 R3 联盟成员完成了使用微软区块链服务平台(BaaS)的以太坊网络私人版本的测试,之后 R3CEV 开始着手于与微软建立合作关系。2016 年 4 月,R3 宣布了非区块链的分布式账本应用 Corda,具有区别于区块链的特征,Corda 拒绝了原来区块链把所有数据拷贝给所有参与者的概念,只有经过验证的交易信息才可以分享,这一点与在节点中分布全部交易历史的区块链是不同的,并给监管机构提供‚监管观察员节点‛,可以从这个节点监控系统运作。包括 Overstock 的 t0 平台也在区块链系统中搭建这个功能。

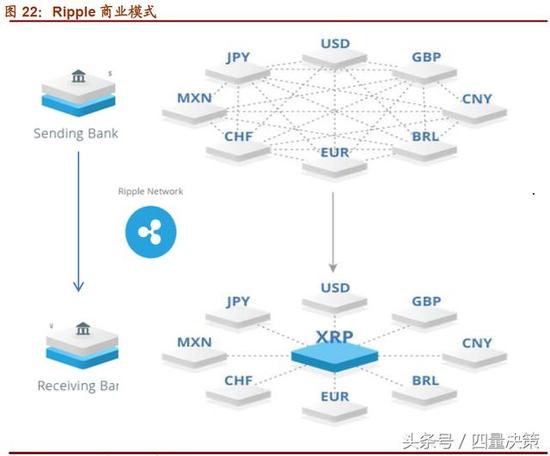

Ripple——世界上第一个开放的支付网络

世界上第一个开放的支付网络 Ripple:Ripple 定位为全球金融解决方案,它的商业模式是直接提供给银行类金融机构汇款技术和底层协议,通过其建立的基于 XRP 的支付网络,让世界各地的银行可以直接交易任意一种货币,包括美元、欧元(1.1992, 0.0056, 0.47%)、人民币(6.5038, -0.0224, -0.34%)或者比特币,而无需中央对手方或代理银行。这相当于替换原来成本高昂的 SWIFT 技术,为银行削减成本。

Ripple 具有压倒性

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP