一、OLED元年

有人说2017年是OLED元年,在经历了多年的技术积淀后,行业巨头开始发力,OLED技术开始以成熟的姿态走向我们面前。

在家电行业,国内包括创维、康佳、长虹等家电龙头纷纷推出OLED电视,并将其视为替代现有高端LCD电视的主流产品。

LG Display副总裁姜芢秉乐观的预测到2023年,也就是6年之后,OLED面板在电视市场的占有率将超过50%。

在手机行业,已有不少厂商使用OLED显示屏,而iPhone8将使用OLED屏的传闻不断,作为消费电子的风向标,OLED的产业化进程将在苹果公司的带动下进一步加速。

前景更为广阔的是,OLED在对刷新率要求极高的VR领域也有更好的表现,这使得它被认为是取代LCD屏的下一代显示技术。

资本天生具有良好的嗅觉,产业资本如三星、LG Display、京东方、华星光电、夏普等纷纷加入OLED建设阵营,投资都在千亿级别。在二级市场上,OLED相关概念股也风生水起。

二、真假OLED概念?

今天我们的主角也是二级市场炽手可热的概念股-彩虹股份。之所以说是概念股,因为在一些行情软件概念板块中这只股票都会名列其中,而一些财经新闻也会把这只股票归为OLED。

在投资者互动平台,当有投资者问到公司的OLED产品,董秘也积极表示公司正在加快推进OLED玻璃基板的研发。该基板可用于OLED面板。

公司主营液晶玻璃基板的研发、生产和销售。根据公司2016年年报披露,主营业务如下:

公司主营业务为液晶玻璃基板销售,该项业务营收占比78%。这里生产的玻璃基板是否为OLED玻璃基板,年报披露中并未做详细标明,但是从毛利润-7.99%来看,非常不合理。

玻璃基板是面板的重要组成部分,在面板的成本比例中占比15%-20%左右,目前高世代液晶玻璃基板毛利率也有20%以上。

从公司目前产能设计上来看,根据公司最新产线情况,2016年公司投入募集资金140亿元用于增资咸阳光电建设8.6代薄膜晶体管液晶显示器件(TFT-LCD)项目。这里的TFT-LCD也并非OLED显示屏项目。

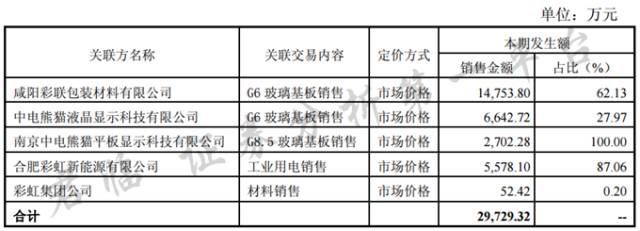

同时,根据上交所对公司2016年报事后审核问询函显示来看,公司目前主要业务来自关联交易,如下:

根据年报,公司本年度营业收入 3.37 亿元,向关联方销售金额约 2.97 亿元,关联方销售收入占比达到 88%。而目前客户方也均有相关OLED产能设计。

所以,根据以上信息推断,当前公司并没有切入OLED产业链,向OLED下游面板公司提高玻璃基板。

虽然OLED还是LCD都要使用玻璃材质做基板,但是目前公司也并未有成熟的高世代线LTPS玻璃基板技术,该技术可作为OLED基板储备。所以,根据当前公司经营状况,OLED并不能为公司业绩带来积极影响。

不过,那些在市场狂热之际融入的热钱,那些深谙A股题材炒作的投机资金,未必不清楚这个公司基本面。或许他们只是不愿意在潮水来临之际,踏空一波大浪而已。

风来了,猪都可以上天。只是潮退了谁又在裸泳?

三、巨额定增之下连年亏损

公司自1996年上市,一直表现平平,特别是近几年来,更是艰难的挣扎在盈亏线边缘。

从2008年开始,营收每况愈下,扣费净利润也是连年亏损。如果不是在每次连续亏损险被戴帽的时候,通过出售资产等财技获得一些营业外收入续命,恐怕早已面临退市风险。

从2016年下半年开始,面板行业景气度持续提升,产业链相关公司财报纷纷报喜。

三星的note7爆炸了,但是三星2016年业绩逆势同比递增10.7%,16年屏幕这块利润暴增347%。京东方营收也同比增长41.69%。

但是彩虹股份2016年实现营业收入3.37亿元,归属于上市公司股东的净利润-2.73亿元。玻璃基板也属于面板的上游,为何亏损如此严重?

公司主营业务液晶玻璃基板,2016年该项业务营收占比高达78%。液晶玻璃基板是液晶显示器的重要组成部分,每块 TFT-LCD面板至少需要两片相同的玻璃基板。玻璃基板成本占到面板总成本15-20%水平。

相比下游的面板厂商,投资动辄千亿如京东方,已经具有很好的规模效应的情况下,仍然只有8%左右的净利润。

而上游的玻璃基板业务,根据行业巨头美国康宁的报告显示,在其巅峰时候净利润能达到85%,即使2008年经济危机以后,仍然有40%以上的净利润(当前有所下降)。所以,玻璃基板是一个好生意。

长期以来,以康宁、旭硝子、电气硝子3家企业为主的外资垄断了中国近95%的市场。如果上游的玻璃基板能够实现突围乃至国产替代,那么对于中国面板行业意义重大。

所以,液晶玻璃基板也是"十三五"期间国家重点发展的战略性新兴产业、重点基础材料。在规划中旨在提高液晶基板玻璃等关键配套材料的本地化配套率,并通过“补贴基板厂商”、“给予面板厂商国产原材料采购补贴”等方式给予财政支持。

四、彩虹之痛

处于上升周期的行业,好的生意,加上政策支持。为何交出一份不尽人意的业绩?

1、产能落后

早在2010年8月,公司募资35亿元投入高世代TFT—LCD玻璃基板项目,这也是公司业务由传统的彩色显像管业务向玻璃基板业务转型之作。

不过,这次的定增不仅没给公司带来业绩上的飞跃,反而导致在接下来的2011-2013年营收分别下降68.94%、30.47%、3.66%,扣非利润分别亏损5.25亿元、16.9亿元、2.26亿元。

2013年已经被带帽的ST彩虹,向间接控股股东彩虹集团出售西部信托有限公司5.01%股权得以彩虹股份勉强扭亏,避免了连续三年亏损被退市的风险。

截至2014年,公司累计生产5代、6代玻璃基板121.97万片,销售92.64万片,营业收入不到1.6亿元,其中玻璃基板销售收入仅为1.46亿元,相当于预期的5.6%。按照这个数据,当初的几十亿投资回收几乎不可能。

分析其原因,主要是产能落后。玻璃基板代线指玻璃基板的尺寸,代线越大,面板的面积越大,就可以切出小液晶面板的数量越多。由于市场形势发展,高世代线逐渐取代低世代线,低世代线玻璃基板价格和利润空间被逐渐蚕食,乃至被弃用。

以行业龙头康宁为例,几乎把所有的低世代线淘汰,换成销售单价高上十倍的电子盖板微晶玻璃。

而彩虹股份2010年募资中的10条生产线,其中有8条5代线,2条6带线。最终直接放弃了一条5带线。随着技术不断推进,5代线几乎被全部淘汰,而彩虹股份的产线也被迫关闭。

在发展迅速的面板行业,摩尔定律也适用,效率及速度如果不及对手,自然被对手甩在身后,彩虹股份这里表现出明显的国企通病。

2、外部竞争

历来我国的电子信息产业饱受“缺芯少屏”之困,芯片、面板是资金和技术密集型行业,下游的面板生产商可以通过资金投入购买生产线,但是上游的玻璃基板则完全被国外垄断。

长期以来,美国康宁、日本旭硝子等几家玻璃基板行业巨头控制了国内市场。彩虹股份经营之困,和处在一个竞争激烈的行业有关。

国家有意在面板行业实现突围,国内面板厂商京东方、华星光电、深天马等均投资数百上千亿元,中国面板的崛起也吸引了上游外资玻璃基板企业的布局:

外资玻璃基板企业在华投资情况

彩虹面对的,是外资巨头的技术围剿,可以看到康宁、旭硝子、电气硝子都是瞄准国内面板厂商配套提前布局。

由于玻璃基板的产品特性,远距离运输成本较高,一般选择就近配套。而康宁在北京、重庆的厂区布局,应该是直接对口京东方北京和成都的G8.5代线。

旭硝子惠州的8.5代玻璃基板,对应的广东地区的华星光电、LGD等。而电气硝子在南京的8.5代玻璃基板,直接向南京中电熊猫供货。

2017年3月16日,彩虹股份发布了一个公告,非公开发行股票申请获得证监会审核通过。拟募集资金192.2亿元,建设8.6代薄膜晶体管液晶显示器件 (TFT-LCD)项目、增资彩虹(合肥)液晶玻璃有限公司建设8.5代液晶基板玻璃生产线项目。

此次增发,从2015年即开始筹划,预案前后修改三次,投资规模也不可谓不大。但是市场股价走势却明显表现出不看好,公告披露后股价一度下跌超过20%。

市场担心原因还是在于其技术方面,毕竟2010年5代、6代线的前车之鉴还在,外资玻璃基板巨头的G8.5代项目已经先于2015年投建,而彩虹股份的定增项目前后历经一年多获批,资金到位再加上两年的建设周期,到时会不会再度发生G5代线的悲剧,建成之时行业已经发生剧变,大势已去。

另外,外资玻璃基板都会针对国内下游面板厂就近配套建设,而彩虹股份产能消化目前尚存在很大的疑虑,关联交易方中电熊猫8.5代线投产情况也并不顺利。

所以,未来一段时期内,彩虹股份的盈利状况仍然充满巨大的不确定性。以纯概念跟风投机炒作,如果业绩不能释放会遭遇被市场抛弃的风险。

后记

在研究这个公司的时候,我们的感情是复杂的。一方面,近几年,以国有资本为主导的内资企业开始在中国传统弱势领域如面板、半导体与国际巨头正面交锋,我们看到了本土电子信息产业面对国外巨头的技术垄断时的挣扎与阵痛。这样的后发劣势发生在许多类似的高新技术产业。

另一方面,国企因为本身的效率、速度落后而落后于人。虽然进程缓慢,但是一直努力追赶。从情感的角度上讲,我们希望彩虹这次能成功。

作者简介:君临.欢迎关注微信公众号:君临【junlin_1980】更多行业解读证券分析尽在证券分析第一平台—君临

免责声明:本文由入驻邦投条平台的作者撰写,除邦投条官方账号外,文章观点仅代表作者本人,不代表邦投条立场,文章版权归原作者所有,请联系原作者申请授权。文章内容仅供参考,不构成投资建议。若有投资者据此操作,风险自担。如您发现内容存在版权问题,请提交相关链接至邮箱:banquan@rongebang.com,我们将及时予以处理。阅读更多有价值的内容,欢迎下载 邦投条APP